目次

金は相続税の課税対象

相続税とは、被相続人の所有していた財産すべてを取得した際に支払う税金のことです。

例外に漏れず、金は相続税の対象となっており、亡くなったあとに家族へ相続させたいときは、相続資産として計上しなければなりません。

相続税が科せられる商品は、主に投資商品であるインゴットや純金積立、ファッション関連であればジュエリーやアクセサリーなど、一部例外がありますが、金製品のほとんどが対象となります。

金の購入は税務署にバレる

金は課税対象であるため、購入したときの情報は税務署側で把握しています。いつ、どこで、どのように購入情報を入手しているのでしょうか。

被相続人・相続人の入出金履歴が確認される

税務署では、被相続人と相続人が取引した金の入出履歴を、預金履歴やクレジットカードの履歴から確認できる権限があります。金融機関と連携して調査を行い、金の売買によるお金の流れを確認するのです。

仮に、相続税申告にて金の購入を隠したとしても、被相続人・相続人の入出金履歴を把握しているため、税務調査でバレてしまいます。必ず、税務署へ申告しましょう。

金地金にシリアルナンバーが付いている

インゴットやゴールドバー、金の延べ棒とも呼ばれる金地金(きんじがね)には、金を保証する情報が刻印されています。シリアルナンバーもそのひとつであり、購入者情報と紐づけられているのです。

相続税の申告で金に関する内容を隠したとしても、税務署にシリアルナンバーを特定され、税務調査が入ることになります。

金の売買時に本人確認を行っている

専門店によって異なりますが、個人で金の販売業者などで金を売買したときは、以下のような本人確認を実施することが多いです。

| 200万円以下の場合 | 200万円超の場合 | |

|---|---|---|

| 購入 | 不要 ※販売業者に業者によって例外あり | 本人確認書類の確認・記録 |

| 売却 | ・本人確認書類の確認・記録、コピーの取得

・金融機関の口座番号がわかるもの |

・本人確認書類の確認・記録、コピーの取得

・マイナンバー確認書類の確認・記録 ・金融機関の口座番号がわかるもの |

1回の売却取引が200万円を超えた場合、業者は税務署へ「支払調書」を提出することが義務付けられており、売却時はお客様のマイナンバーを紐づける決まりがあります。

そのため、被相続人が購入したことを税務署に気づかれなくても、のちに相続人が売却することでバレてしまうのです。

申告時は、ごまかさないようにしましょう。

200万円以下の金購入はバレない?

金を200万円以下で購入した場合、マイナンバーカードの提示などが求められません。お店からも支払調書を税務署へ提出することがないため「申告する必要はない」と、つい考えてしまいます。

しかし、金を売却する場合は違います。買取専門店などで売却を実施した結果、利益が50万円を超えた場合は、譲渡所得として確定申告を行わなければならないのです。

金のジュエリーや金を素材とした宝石などを売却した場合も、1点あたりの売却金額が30万円を超えた段階で課税が発生します。売却後の利益ではなく、売却額で判断されるため、注意が必要です。

さらには、亡くなった人が200万円以下で購入した金を相続する場合も、相続税として申告しなければなりません。

紛らわしいですが、金の価格が200万円以下でも課税対象となる可能性がありますので、よく理解しておきましょう。税金を納めなかった場合は、追徴課税というペナルティが発生してしまいます。

相続税の課税対象となる金の種類

それでは、課税対象となる金製品を詳しく見ていきましょう。世の中のさまざま製品に金が使用されています。

金地金

金を保存しやすいように形を整えた金塊の総称で、一般的に「ゴールドバー」や「インゴット」、「金の延べ棒」がそれにあたります。販売会社によって変わりますが、ブランドマークや地金番号、重量や純金の品位などが刻印されています。

数種類の重量が用意されており、少量からの購入が可能です。ただし、500g未満の場合は、手数料であるバーチャージを支払わなければなりません。

金額は会社によって異なるため、事前に確認しておきましょう。

金貨・コイン

外国の通貨などで発行されている金貨やコインも課税対象です。

代表的なものとして、カナダの「メイプルリーフ金貨」、オーストリアの「ウィーン金貨」、オーストラリアの「カンガルー金貨」があります。純度が高いため、投資対象としても人気が高いです。

サイズは1オンス、1/2オンス、1/4オンス、1/10オンスなどがあり、Webサイトや専門店での購入が可能となっています。

日本では、オリンピック記念金貨や天皇陛下御即位記念金貨といった「記念金貨」が主に発行されており、課税対象に含まれます。

純金積立

純金積立とは、毎月一定額の金額や重量に応じて金を購入する投資方法です。長期で積み立てるほど利益が出やすく、必要なタイミングに合わせて現金や金地金を引き出すことができます。

毎月1,000円から3,000円程度で始められ、初心者でも気軽に投資できます。しかし、運用会社によってサービス内容や手数料の支払い料が異なりますので、実施する前に複数の運用会社を比較したほうがよいでしょう。

こちらは、売却した際に譲渡所得や事業所得、または雑所得として確定申告を行う場合があります。

宝飾品

意外かもしれませんが、金の宝石やジュエリーなどの宝飾品も相続税の課税対象となります。

相続税は、被相続人が残した金銭に見積もることのできるすべてのものが対象となります。金のネックレスや指輪などのジュエリーも、例外なく金銭で売買するため、税が課されるのです。

うっかり申告漏れをすることのないよう、注意しておきましょう。

申告違反のペナルティの種類

税務署への申告を怠ってしまうと、以下のようなペナルティを受ける場合があります。それぞれどのような内容であるのか整理し、脱税をすることのないようにしましょう。

無申告加算税

名前の通り、申告を決められた期間内に適切に行わなかった場合に課される税金です。

期限は税金の種類によって違いがあり、例えば、相続税は「被相続人が死亡したことを知った日の翌日から10か月以内」に行うことが義務付けられています。期限日が土、日、祝日にあたる場合は、これらの日の翌日が期限となります。

違反した場合、納税額によって以下のような税率が課されます。

| 納税額 | 税率 |

|---|---|

| 50万円以下 | 15% |

| 50万円超300万円以下 | 20% |

| 300万円超 | 30% |

また、昨年から罰則が強化されており、前年度および前々年度にも無申告していた場合は、加重措置の対象となります。上記の表の税率+10%が科されるのです。

罰則を受けることのないよう早めの準備をしておきましょう。

重加算税

税務署への申告義務に対して、虚偽の申告で納税額を少なくしたり、課税そのものを免れるよう隠蔽・仮装による不正を行った場合に課せられるペナルティです。確定申告をしても、虚偽の内容であった場合は、重加算税が課せられることがあります。

具体的には、以下のいずれかの違反に当てはまり、かつ隠蔽や仮装が認められた場合は、その税金を重加算税に代えて課税されます。

| 税金 | 内容 |

|---|---|

| 過少申告加算税 | 申告期限内に提出した納税額が過少だった場合に課される税金 |

| 無申告加算税 | 決められた期限内に申告をしなかった場合に課される税金 |

以上の内容を踏まえて、状況によって課される税率は、以下の通りです。

| 条件 | 重加算税の税率 |

|---|---|

| 申告した納税額が過少である場合

(過少申告加算税) |

追加で納付する税額の原則35%の税率 |

| 期限内に申告をしなかった場合

(無申告加算税) |

追加で納付する税額の原則40%の税率 |

これに加え、隠蔽・不正を繰り返し行っていた場合は、追加で10%上乗せされる場合があります。つまり、最大で50%の税率となるのです。

くれぐれも違反はせず、公正な申告を行うようにしましょう。相続で引き継いだ金がもったいないことになってしまいます。

延滞税

名前の通り、申告が遅れたことに対するペナルティです。申告期限の翌日から納付完了までの日数に応じて課税されます。

主に以下のようなケースが延滞税に当てはまります。

| ・納期限までに申告をしたが、相続税の納付が遅れた

・修正申告や期限後申告を行った ・税務調査の結果、更正または決定の処分を受けた |

延滞税の税率は、納税した日を基準に2段階になっているのが特徴です。平成12年度以降は、年度ごとに税率が改定されています。

今回は、2025年現在の税率(2025年12月31日まで適用)をお見せします。以下の通りです。

| 期間 | 延滞税の税率 |

|---|---|

| ①納期限の翌日から2か月を経過する日まで | 年2.4% |

| ②納期限の翌日から2か月経過する日の翌日以後 | 年8.7% |

延滞税はほかの税とは違い、年率で課税されます。

これをもとに延滞税を算出しますが、実際の計算式は以下の通りです。段階によって異なります。(どちらも1円未満の端数切り捨てです)。

| 期間 | 納める延滞税の計算式 |

|---|---|

| ①納期限の翌日から2か月を経過する日まで | 納付すべき本税の額 × 2.4% × 納期限の翌日から2か月を経過する日までの日数 ÷ 365日 |

| ②納期限の翌日から2か月経過する日の翌日以後 | 納付すべき本税の額 × 8.7% × 納期限の翌日から2か月を経過する日の翌日以後の日数÷ 365日 |

納期限から2か月を超えた場合は、日数を①と②に分けて当てはめます。

例として、納期限が3月1日、実際に納付した日が5月15日としましょう。その場合は、①の日数は61日(3月2日から5月1日)、②の日数は14日(5月2日から5月15日)となります。

期間ごとの式に当てはめていき、納める延滞税の金額は以下のように求められます。

| ①の金額 + ②の金額 = 延滞税(100円未満の端数切り捨て) |

延滞税は、納税が遅れれば遅れるほど金額が高くなる仕組みです。期間内に支払うよう心がけましょう。

過少申告加算税

こちらの税は、納期限までに相続税を申告したものの、本来の納税額よりも過少だったことに対するペナルティです。税務調査の事前通知を受けたあとの対応によって、課税される税率が異なります。

過少申告加算税の税率は、以下の通りです。「修正後の納税額 - 当初の納税額」で求められる増差税額を条件に当てはめ、①と②の合計が課税額となります。

| 条件 | 税務調査の事前通知を受けてから税務調査を受けるまでに修正申告した場合 | 税務調査を受けてから修正申告した場合または更正を受けた場合 |

|---|---|---|

| ①増差税額が、当初の納税額または50万円のいずれか多い方以下の部分 | 5% | 10% |

| ②増差税額が、当初の納税額または50万円のいずれか多い方で超える部分 | 10% | 15% |

参考までに、当初申告した納税額が100万円、修正後の納税額が600万円、申告時期が「税務調査を受けてから修正申告した場合または更正を受けた」ときのケースで、どのくらいの税額となるか考えてみましょう。

この場合、当初申告した納税額が50万円よりも多いため、「100万円」が基準となります。

これを上記の表に当てはめると、増差税額は500万円(600万円 - 100万円)なので、そのうちの100万円には10%の税率、残りの400万円には15%の税率が課されるということになります。

それぞれのパターンで課される税額は、以下の通りです。

| 条件 | 税務調査を受けてから修正申告した場合または更正を受けた場合の税率 | 計算結果 |

|---|---|---|

| ①増差税額が、当初の納税額または50万円のいずれか多い方以下の部分 | 10% | 100万円 × 10% = 10万円 |

| ②増差税額が、当初の納税額または50万円のいずれか多い方で超える部分 | 15% | 400万円 × 15% = 60万円 |

この①と②の合計金額70万円が過少申告加算税です。実際には、これに加えて、増差税額の500万円と延滞税を追加で納税するかたちとなります。

なお、税務調査の事前通知を受ける前に修正申告をした場合、過少申告加算税は免除されますが、延滞税は発生します。

つまるところ、正確な税額を把握したうえで速やかに納めるのが得策といえるでしょう。

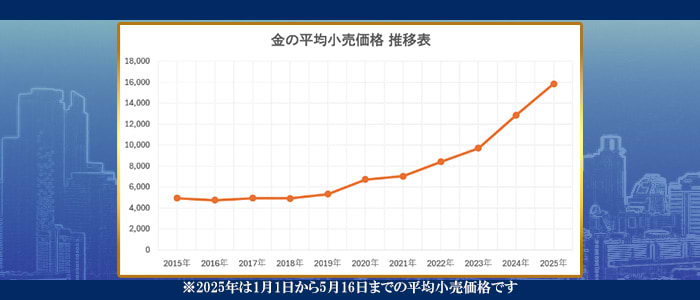

近年の金の価格推移

2020年以降、金の価格は年々高騰しており、金を売る方が増加しています。ここでは、近年、急上昇を遂げた金価格の推移と今後の予測について解説します。

2019年ごろから急上昇

2019年までの金の小売価格は、およそ4,000円から5,000円台を推移していました。しかし、2019年以降、価格推移は急上昇する動きとなります。2023年の12月上旬ごろに10,000円を突破し、2025年現在の価格は、16,000円程度を推移しています。

なぜ、これほどまで急激に上昇したのでしょうか。

要因は多々ありますが、やはり新型コロナウイルスによる経済危機、そして、今も続いているウクライナ戦争やパレスチナ問題による情勢不安によるものが大きいでしょう。世界市場の不安定化は、安全資産である金の需要が増加し、価格を押し上げるのです。

今後の金価格の予測

高騰が続いている金の価格ですが、今後も緩やかに上昇するとの予測が立てられています。

地球上にある金の埋蔵量の減少により希少価値が高まっており、投資以外にも電子機器の部品などに使用されるという高い需要により、価格が高い水準を維持すると考えられているからです。

ただし、短期的な視点では、金利の上昇などの政治的な不確実性により価格が下落すると見られています。金の投資をする方は、長期的な視点で推移を見守ることが重要となるでしょう。

金の購入や相続に関するよくある質問

最後に、金の購入や相続でよくある質問を2つご紹介します。どちらも役立つ内容ですので、問題にぶつかったときの参考にしてみてください。

金仏具は課税対象にならない?

お家の仏壇に置かれている金の仏具ですが、金製品のなかでも課税対象の判断がつきにくい道具です。

相続税法上、宗教的な祭祀に使用されるものは非課税財産と判断されます。しかし、「日常的に礼拝していないもの」であれば課税対象となり、相続税を支払うことになるのです。

では、どのようなケースであれば、課税対象となるのでしょうか。典型的な例ですが、以下の表にまとめてみました。

| 祭具の内容 | 課税の有無 |

|---|---|

| 金製の仏像 先祖代々受け継がれてきたもので毎朝拝んでおり、冠婚葬祭の時にも使用していた |

非課税 |

| 金製の仏像 箱にしまわれて蔵に保管されていたのを、遺産整理の時に発見した |

相続税の課税対象 |

| 金製の仏像 被相続人が相続税対策として亡くなる3年前に購入した |

金の仏像は以前、「購入することで相続税対策になる」と言われていた時期がありました。しかし、課税逃れとして購入する方法は、相続税と判断されるケースが多いようです。

また、被相続人が生前に購入した金仏具でなければ、非課税とはならない点も要注意です。適切な対応を心掛けましょう。

もし、判断がつかない場合は、相続税の専門税理士へ相談しましょう。

生前贈与は節税になる?

被相続人が相続人に対して生前贈与を行う場合、贈与税を申告しなくてはなりません。

しかし、贈与税には「相続時精算課税制度」というものがあり、年間110万円の基礎控除を受けることができます。

つまり、この制度を利用してインゴットなどを年間110万円以内に抑えて贈与すれば、相続税として取られることもないため、節税対策につながるのです。少しずつ贈与することで、スムーズな財産移転ができるでしょう。

また、相続時精算課税制度には、基礎控除とは別に累計2,500万円まで非課税とする制度もあります。一度に贈与する金額や回数、実施年数に制限がないため、こちらも節税対策に有効です。

生前贈与は贈与する相手を選ぶことができ、遺産相続のように遺言書をめぐるトラブルなどを回避できる可能性もあります。将来のために、少しずつ行ってみてはいかがでしょうか。

まとめ

金は課税対象となっているため、買取専門店などでの売却時に得た利益は、「譲渡所得」として申告が必要な場合があります。また、遺産を相続した場合は「相続税」として申告しなければなりません。

200万円以下の金を購入したとしても、このような制度や金地金にあるシリアルナンバーによって、税務署が情報を把握しています。違反することがないよう、金に関わる税金はきちんと納めましょう。